Юнипро – «акционерные игры» и отчет за 2023 год

OGKB

+2,12%

Добавить/Убрать из портфеля

Добавить в список

Добавить позицию

Позиция успешно добавлена:

Введите название портфеля активов

Тип:

Покупка

Продажа

Дата:

Колич.:

Цена

Цена пункта:

Кред. плечо:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Комиссия:

Создать новый список

Создать

Создать портфель активов

Добавить

Создать

+ Добавить другую позицию

Закрыть

UPRO

+0,67%

Добавить/Убрать из портфеля

Добавить в список

Добавить позицию

Позиция успешно добавлена:

Введите название портфеля активов

Тип:

Покупка

Продажа

Дата:

Колич.:

Цена

Цена пункта:

Кред. плечо:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Комиссия:

Создать новый список

Создать

Создать портфель активов

Добавить

Создать

+ Добавить другую позицию

Закрыть

Последний полноценный разбор компании и ее ключевых показателей мы делали в августе прошлого года. Тогда мы искали причины для покупки актива, и не нашли их. Несмотря на прирост выручки, проблемы со структурой акционеров выходили на первый план. А что сейчас? Давайте разбираться сквозь призму отчета за полный 2023 год.

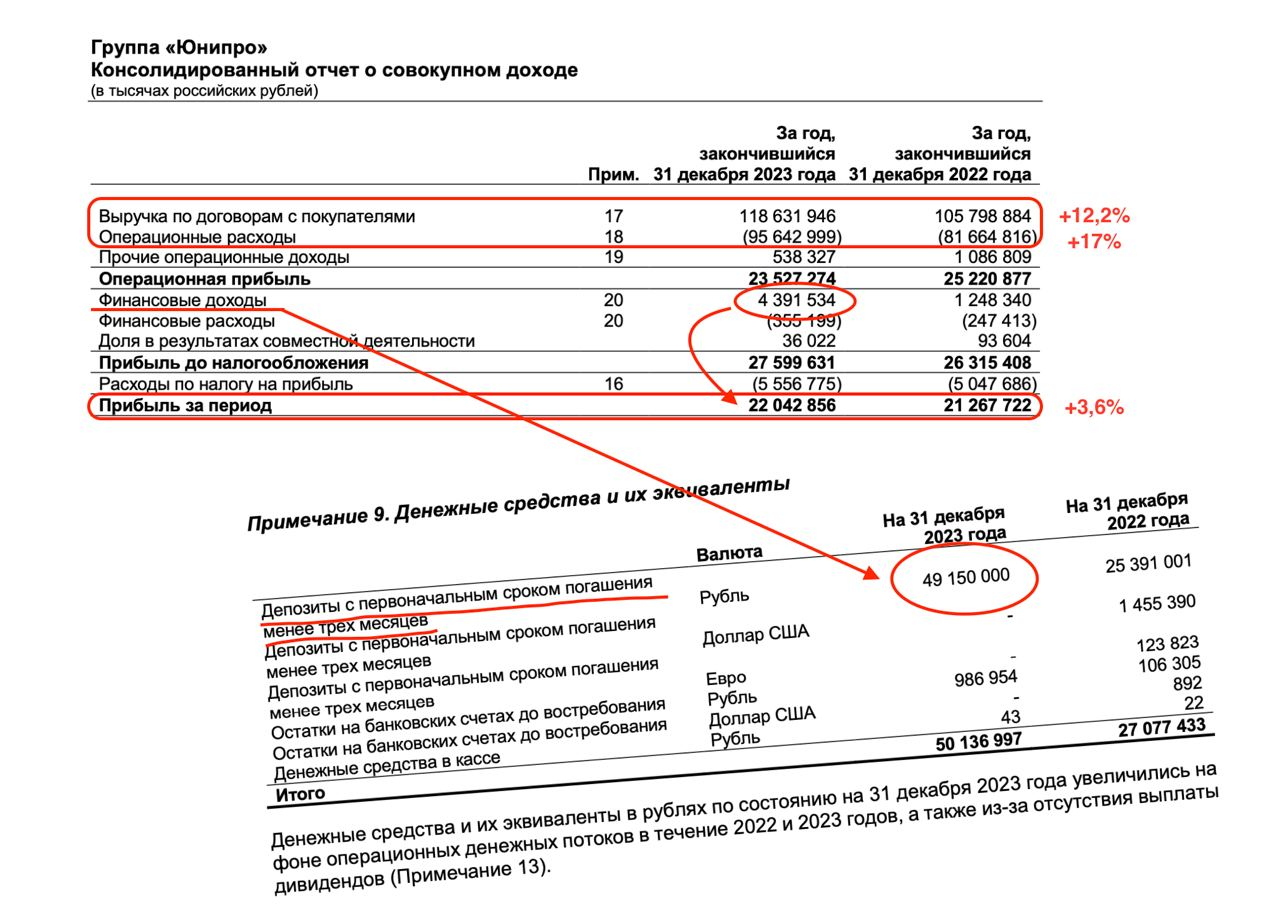

Итак, выручка компании за отчетный период увеличилась на 12,2% до 118,6 млрд рублей. Причина такой динамики кроется в росте объемов генерации (+4,8%) и тарифов на продажу электроэнергии, так называемых РСВ и КОМ. Также благодаря модернизации 1-го энергоблока Сургутской ГРЭС-2, Юнипро (MCX:UPRO) получает повышенные платежи, равно как и по 3-му блогу Березовский ГРЭС.

Эту тему я раскрывал еще 2-3 года назад, обращая внимание на тех энергетиков, которые еще способны получать бенефиты от программы ДПМ. У той же ОГК-2 (MCX:OGKB) в этом году заканчиваются сроки участия в программе. А вот Юнипро еще продолжает пользоваться регуляторными благами.

Электроэнергетики довольно скучны и цикличны, и Юнипро не исключение. Рост выручки обернулся повышением операционных расходов, которые за 2023 год увеличились на 17%, опередив выручку по динамике. Это привело к падению операционной прибыли на 6,7% до 23,5 млрд рублей.

А вот дальше все намного интереснее. Ввиду того, что компания успешно продолжает генерировать денежный поток и не платит дивиденды, на счетах скопилась приличная сумма в 49 ярдов, которую удалось разместить в коротких депозитах под высокий процент. Благо ставка ЦБ предрасполагает к этому.

Финансовые доходы компании выросли почти на 4 млрд рублей, что нивелировало рост костов и позволило нарастить чистую прибыль за 2023 год на 3,6% до 22 млрд рублей. В итоге мы получаем хороший годовой отчет и сохраняющиеся денежные поступления по программе ДПМ-2. Но что с дивидендами и контролирующей долей немецкой Uniper?

Не такая уж она и контролирующая. Указом Президента РФ, доля Uniper перешла во временное управление Росимущества и до настоящего момента вопрос с будущей структурой акционеров не решен. Реорганизация неминуема, но в пользу кого она будет проводиться, большой вопрос. Мне компания нравится, но до момента окончания «акционерных игр», набирать в долгосрочный портфель может быть опасно.

Финрезы Юнипро

Финрезы Юнипро