Mejor invertir en bonos que en acciones en 2024

US500

-0,65%

Añadir/Eliminar de la cartera

Añadir a mi lista de seguimiento

Añadir posición

Posición añadida con éxito a:

Introduzca un nombre para su cartera de posiciones

Tipo:

Compra

Venta

Fecha:

Cantidad:

Precio

Valor del punto:

Apalancamiento:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Comisión:

Crear una nueva lista de seguimiento

Crear

Crear nueva cartera de posiciones

Añadir

Crear

+ Añadir otra posición

Cerrar

AAPL

-0,22%

Añadir/Eliminar de la cartera

Añadir a mi lista de seguimiento

Añadir posición

Posición añadida con éxito a:

Introduzca un nombre para su cartera de posiciones

Tipo:

Compra

Venta

Fecha:

Cantidad:

Precio

Valor del punto:

Apalancamiento:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Comisión:

Crear una nueva lista de seguimiento

Crear

Crear nueva cartera de posiciones

Añadir

Crear

+ Añadir otra posición

Cerrar

US10Y…

+0,10%

Añadir/Eliminar de la cartera

Añadir a mi lista de seguimiento

Añadir posición

Posición añadida con éxito a:

Introduzca un nombre para su cartera de posiciones

Tipo:

Compra

Venta

Fecha:

Cantidad:

Precio

Valor del punto:

Apalancamiento:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Comisión:

Crear una nueva lista de seguimiento

Crear

Crear nueva cartera de posiciones

Añadir

Crear

+ Añadir otra posición

Cerrar

La previsión media de Wall Street es que el S&P 500 gane 6.50% en 2024. En el pasado, una expectativa del 6.50%, aunque ligeramente inferior a las medias históricas, era una obviedad a la hora de elegir entre acciones y bonos por debajo del 2.5%.

Hoy en día, ese cálculo ha cambiado radicalmente, ya que las tasas de interés ofrecen rendimientos respetables. Dado que las decisiones de asignación entre acciones y bonos son ahora más complicadas de lo que estamos acostumbrados, repasemos las diferencias en la evaluación de los flujos de caja de las acciones y los bonos.

Ese análisis, junto con un importante gráfico que compartiremos, muestra por qué debemos mantenernos simples con los bonos

Recientemente analizamos una acción que requería el crecimiento de sus beneficios en los cinco años anteriores. Para obtener los datos, recurrimos a tres recursos confiables y populares del sector. Obtuvimos tres respuestas distintas. Si es tan difícil obtener datos del pasado, pensemos en la dificultad de prever los beneficios y flujos de caja futuros.

Para evaluar correctamente una acción, hay que valorar los flujos de caja futuros de una empresa. Ello implica previsiones macroeconómicas de la economía mundial, información fiable sobre el desglose de sus ventas por productos, una visión completa de sus competidores y competidores potenciales, y el conocimiento de nuevos productos. Eso es sólo la punta del iceberg. Hay muchos otros factores, algunos bajo el control de la empresa y muchos fuera de él.

Aunque predijese perfectamente los beneficios de una empresa, no hay garantía de que las acciones vayan a comportarse como usted pensaba. Por ejemplo, el gráfico de dispersión muestra las variaciones de un año del precio de Apple (NASDAQ:AAPL) frente a la variación de un año de los beneficios. La R-cuadrada de 0.149 denota una escasa correlación entre beneficios y precio a corto plazo. Si se amplía el análisis a periodos de cinco años, la R cuadrada aumenta a 0.37, pero la relación sigue sin ser estadísticamente significativa.

Predecir la rentabilidad de las acciones es extremadamente difícil y conlleva muchos riesgos. Como tal, la mayoría de los inversionistas confían en los rendimientos históricos y las valoraciones actuales y, a menudo renuncian a la previsión en profundidad.

Aritmética de bonos

A diferencia de las acciones, estimar la rentabilidad potencial de un bono a lo largo de su periodo de vencimiento es sencillo. Formar expectativas de rendimiento para periodos más cortos dentro de la vida de un bono tampoco es muy difícil.

Si compra un bono a la par con un cupón del 5%. Recibirá un 5% anual del cupón y recuperará el capital al vencimiento. A veces puede comprar un bono con un descuento o una prima sobre el valor nominal. Si es así, seguirá recibiendo el cupón, y también ganará o perderá la diferencia entre el precio que pagó y el par.

Predecir los rendimientos en periodos más cortos dentro del periodo de vencimiento de un bono es un poco más complicado. Pero es relativamente sencillo comparado con la previsión de los precios de las acciones. El inversionista en bonos recibirá el cupón. Sin embargo, el cambio de precio a lo largo del periodo se basa en los cambios de su rendimiento. Por lo tanto, si podemos predecir el rendimiento, tenemos una buena aproximación para el precio y la rentabilidad total.

Como escribimos en este artículo:

El gráfico de dispersión mensual a continuación muestra que desde 1990, los rendimientos a diez años y el Índice de Expectativas de Inflación de la Fed de Cleveland, que también es de diez años, tienen una R-cuadrada de .966. Sencillamente, el 97% de los rendimientos de los bonos del Tesoro pueden explicarse por el Índice. Como puede ver, el rendimiento actual (verde) se sitúa aproximadamente un 1% por encima de la línea de tendencia. Por lo tanto, los rendimientos actuales están aproximadamente un 1% por encima del valor razonable.

Supongamos que usted piensa que los rendimientos subirán o bajarán en función de su previsión de inflación y crecimiento económico, o que desea crear una tabla de varios escenarios de rendimiento. En ese caso, se pueden aproximar los rendimientos multiplicando la duración de un bono por el cambio esperado en el rendimiento. Añada a ese rendimiento del precio los pagos de cupón esperados durante un periodo supuesto, y tendrá una estimación sólida del rendimiento potencial.

Mantengámoslo simple

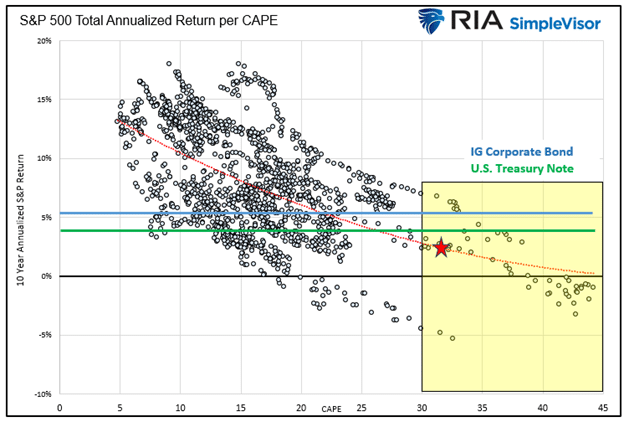

Volvamos a la simpleza. El siguiente gráfico de dispersión proviene de un reciente artículo sobre los fondos de fecha objetivo.

El artículo es del 1 de noviembre de 2023. Desde entonces, los rendimientos han caído y las valoraciones de las acciones han aumentado. Los rendimientos del bono de EE.UU. a 10 años y de los bonos corporativos con grado de inversión son aproximadamente un 0.60% más bajos, mientras que la valoración CAPE es casi dos veces más alta. El gráfico está actualizado hasta principios de diciembre de 2023.

Cada punto de abajo muestra cada instancia mensual de CAPE 10 valoraciones de las acciones y el siguiente rendimiento de las acciones de diez años, incluidos los dividendos, desde 1881.

El gráfico muestra la probabilidad de que los bonos corporativos y del Tesoro superen a las acciones en los próximos diez años. Los rendimientos de los bonos son fáciles de prever y, lo que es más importante, ofrecen un rendimiento igual al de las acciones en el mejor de los casos.

¿Por qué complicar las cosas, tomar el camino más fácil, y ser simple respecto a los bonos?

Resumen

Como se ha mostrado anteriormente, es probable que la rentabilidad de las acciones en los próximos diez años sea inferior a la de los bonos. Los precios y las valoraciones de las acciones cambiarán y, con ello, responderán las perspectivas a diez años.

Las perspectivas de rentabilidad de las acciones y los bonos pueden diferir enormemente dentro de tres meses o tres años. Pero por ahora, los bonos no sólo son mucho más fáciles de entender y prever, sino que también ofrecen una perspectiva de rentabilidad comparable, si no mejor.

¿Por qué no ser simples con los bonos y que probablemente le paguen más haciéndolo?