Ojo a las sombras que vigila la Fed

NDX

+0,10%

Añadir/Eliminar de la cartera

Añadir a mi lista de seguimiento

Añadir posición

Posición añadida con éxito a:

Introduzca un nombre para su cartera de posiciones

Tipo:

Compra

Venta

Fecha:

Cantidad:

Precio

Valor del punto:

Apalancamiento:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Comisión:

Crear una nueva lista de seguimiento

Crear

Crear nueva cartera de posiciones

Añadir

Crear

+ Añadir otra posición

Cerrar

US500

-0,14%

Añadir/Eliminar de la cartera

Añadir a mi lista de seguimiento

Añadir posición

Posición añadida con éxito a:

Introduzca un nombre para su cartera de posiciones

Tipo:

Compra

Venta

Fecha:

Cantidad:

Precio

Valor del punto:

Apalancamiento:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Comisión:

Crear una nueva lista de seguimiento

Crear

Crear nueva cartera de posiciones

Añadir

Crear

+ Añadir otra posición

Cerrar

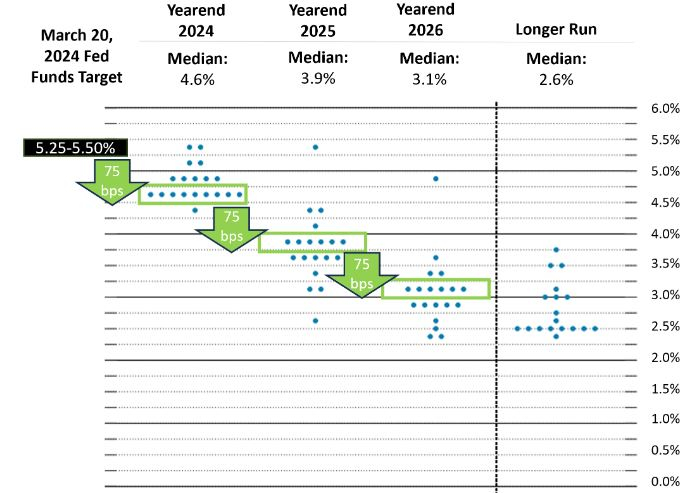

La pasada semana nos dejó la primera bajada de tipos de los bancos centrales internacionales. El Banco Nacional Suizo fué el primero en declarar la victoria sobre la inflación, recortando el tipo de interés oficial del dinero en 25 puntos básicos. Por su parte, el comité de operaciones de mercado abierto (FOMC) del Banco central de EE.UU. mantuvo los tipos inalterables y en su diagrama de puntos (Dot Plot) confirmaron tres bajadas de tipos para este año, a pesar del último repunte en la inflación del país norteamericano.(Ver gráfico abajo)

Estos acontecimientos y el mensaje más acomodaticio o dovish de la autoridad monetaria estadounidense espoleó tanto al mercado de bonos como el de las bolsas.El S&P 500 avanzó un 2,29% en la semana y el tecnológico Nasdaq 100 se apuntó un +2,98% semanal. Por su parte, cayeron las rentabilidades exigidas a los bonos y se estrecharon los diferenciales de crédito tanto en Europa como en EE.UU.

Las bolsas en máximos, economía estadounidense fuerte con la inflación acelerándose y a pesar de ello bajada de tipos en el horizonte. La posible recesión ya ha sido cancelada en las principales casas de análisis e incluso las previsiones de crecimiento económico se revisan al alza. Pero hay algo que no cuadra en la ecuación, ¿por qué bajar tipos en junio si parece que con las tasas actuales la inflación, lejos de moderarse, está creciendo muy por encima del objetivo de la FED del 2%? ¿Las bolsas suben solo por una buena previsión de beneficios de las compañías o hay algún efecto burbuja en el mercado? ¿Qué está viendo la FED para mantener su previsión de bajadas de tipos en este entorno de resiliencia económica?

A continuación voy a desgranar un par de los motivos por lo que la situación actual de las bolsas debería tomarse con cautela y que respondan a estas preguntas.

El primero de ellos es la divergencia en los datos, a pesar de que sea la media la que se utiliza para evaluar la salud económica de una región. La macro economía tiende a presentar datos medios y para ver su dispersión tenemos que irnos a analizar la microeconomía.

En Estados Unidos hay dos tipos de consumidores. Aproximadamente dos tercios de estadounidenses son propietarios de sus casas y aquellos que han invertido en el mercado de valores y les ha ido sustancialmente bien. En general, cuentan con el colchón de ahorro necesario para hacer frente a la inflación alta. Las tasas de morosidad en viviendas unifamiliares se mantienen cerca de mínimos históricos y los precios de las viviendas han seguido en aumento. Para estos las cosas se ven bien y sienten la seguridad de unos ahorros en crecimiento gracias al repunte de las bolsas. Pero, está el otro tercio de estadounidenses que en su mayoría son inquilinos de ingresos medios y bajos, que no se han beneficiado del efecto riqueza de los precios más altos de la vivienda y de las acciones, y que sienten un estrés financiero que está elevando estos niveles de morosidad. A ellos la inflación les ha golpeado muy fuerte. Además la reanudación del pago de los préstamos estudiantiles después de tres años parados les va a suponer un ahogo especial a esta comunidad de inquilinos y jóvenes de clase media baja.

El resultado de todo ésto es el aumento del endeudamiento en tarjetas de crédito, el cual está marcando un récord en EE.UU, y el aumento de impago de las mismas que se encuentra muy por encima del 2019 y que se prevé continúe aumentando. Además la posibilidad de refinanciar las deudas con unos bancos más restrictivos y con tipos altos dificultan solucionar las situaciones de impago. El tipo medio de financiación de la tarjeta de crédito en EE.UU. se encuentra cercana al 22 %.

Por ahora, parece que esta tensión financiera que sufren este tercio de estadounidenses no se extenderá a la economía en general, pero el riesgo de morosidad es una preocupación para este año, porque en EE.UU también ha aumentado la tasa general de morosidad de las hipotecas, situándose cercana al 6%, la más alta en 22 años exceptuando la del periodo de crisis de la crisis inmobiliaria de 2008. ¿Qué sucedería con los bancos ante un aumento de la morosidad?. Puede estar viendo esto la FED, que ya tuvo que intervenir en marzo del año pasado para reducir las tensiones que se generaron sobre la banca. Se van a necesitar tipos más bajos para poder refinanciar las deudas a menor precio y evitar el incremento de morosidad.

¿Qué sucedería en el ánimo de esos dos tercios de consumidores que tienen su colchón de ahorros en bolsa si las bolsas corrigen debido a que las previsiones de resultados no se cumplen? ¿Podrían estar tentados en ponerlos en activos de menor riesgo? La posibilidad de una corrección en bolsa es más alta a estos niveles y la corrección podría ser fuerte por estos motivos.

El segundo de los motivos es un aspecto técnico. La inmersión de la curva de rendimientos del Tesoro de EE.UU. de la que ya nadie habla. Pues bien, nos encontramos en el periodo más largo de inmersión de la curva de tipos de la historia. La parte de la curva de rendimiento del Tesoro que traza la rentabilidad a dos y 10 años se ha invertido continuamente, lo que significa que los bonos a corto plazo rinden más que los más largos, desde principios de julio de 2022. Esto supera el récord de 624 días de inversión registrado en 1978. Una inversión de la curva a dos y 10 años es una señal tradicional de una próxima recesión. Curiosamente, como he dicho, la recesión ha sido cancelada en las previsiones de las principales casas de análisis, pero una curva invertida representa un alto riesgo de recesión. En el mundo capitalista la economía funciona mejor si se paga más rendimiento al asumir riesgos a más largo plazo, lo contrario es una disfunción que anticipa problemas en el corto plazo.

Con esto no queda más que aconsejar prudencia en el posicionamiento en renta variable, sobreponderando aquellas compañías menos favorecidas en el último ciclo alcista que estamos viviendo en las bolsas, como las Small Caps, e intentar reducir posicionamiento en las compañías de gran capitalización que todos conocemos.

DOT PLOT FED MARZO 2024

DOT PLOT FED MARZO 2024