La semaine des banques centrales

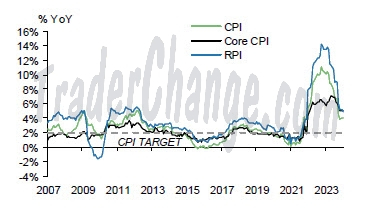

L’inflation au Royaume-Uni

L’inflation est anticipée en baisse Inflation au Royaume-Uni

Inflation au Royaume-Uni

L’inflation au Royaume-Uni est attendue en ralentissement à +3,5% contre 4,0%, le mois précédent.

Ce chiffre sera intéressant à trader car :

1) A +3,5%, l’inflation serait déjà de 10 points de base sous le niveau de prévision que la banque centrale avait fixé à +3,6% pour la fin de ce trimestre.

2) Ce chiffre est encore plus important que d’habitude aux yeux des traders car il va sortir juste la veille de la réunion de politique monétaire de la Banque d’Angleterre.

Mais, c’est évidemment l’indice d’inflation hors alimentation & énergie qui sera le plus important, car même si celui-ci est anticipé en baisse à +4,6% contre +5,1% le mois précédent, cela reste un niveau beaucoup trop élevé.

Je vous rappelle que la BOE anticipe même une inflation à +2,0%, soit à sa cible, dès la fin du 1er semestre !

La réunion de Politique monétaire de la BOJ

Le meeting de banque centrale le plus attendu, mais pas forcément pour le yen

Comptes des banques commerciales japonaises

Comptes des banques commerciales japonaises

La Banque du Japon devrait abandonner sa politique de taux négatif (« NIRP ») qui date de janvier 2016 : Soit 8 ans !

Le contrôle de la courbe de taux (« Yield Curve Control ») devrait être abandonné et remplacé par un contrôle des achats d’obligations gouvernementales japonaises (« JGBs »).

La Banque du Japon anticipe que les (« Shunto »), connues aussi comme les « offensives de Printemps », c’est-à-dire les prochaines négociations salariales par les grands syndicats, verront des hausses significatives supérieures à l’année dernière. On a déjà la Confédération syndicale « Rengo » qui demande une hausse de +5,28%

Pour nous traders, il faudra surveiller le discours du gouverneur car s’il n’adopte pas un discours « hawkish », ce n’est pas l’abandon de la NIRP, ni la suppression du YYC qui soutiendra le Yen.

Il faudra aussi vérifier dans quelles conditions le retour d’un Quantitative Easing se fera et surtout si la BOJ réduira le montant pour lequel le taux négatif est appliqué aux banques commerciales japonaises (actuellement de 5 trillions de Yen), comme vous pouvez le voir sur le graphe.

En tout cas, si jamais la banque décidait de passer encore une fois son tour, le gouverneur devra envoyer un très fort signal pour la réunion suivante en avril, sous peine de voir le yen chuter fortement.

Autre market-mover à surveiller aussi : Toute indication sur la revue du cadre de travail de la banque qui pourrait figurer dans le communiqué et/ou le discours de Mr Ueda.

Vendredi dernier, les marchés de taux de swap overnight interbancaires japonais anticipaient à 60% une hausse de 20 bps du taux directeur pour demain.

Pour résumer, un meeting donc très attendu, mais pas forcément pour le yen étant donné que la BOJ a déjà tout télégraphié.

La réunion de Politique monétaire de la FED

Pas de changement de taux directeur

Inflation US

Inflation US

Les taux directeurs devraient rester inchangés, soit une fourchette de 5,2% à 5,50%.

L’activité économique aux USA montre des signes de ralentissement, comme les ventes au détail ou le taux de chômage qui remonte, par exemple, mais l’emploi reste fort dans l’absolu, avec encore 265 000 créations en moyenne sur 3 mois.

Et plus gênant : L’inflation, dernièrement, semble arrêter de vouloir continuer sa baisse vers la cible de la FED.

Donc, avec une inflation décevante et une économie résiliente, tout laisse à penser que la FED va laisser ses taux directeurs inchangés ce mercredi.

Sur le marché des FED Funds Futures, les Primary Dealers n’anticipent pas de baisse des taux directeurs pour la réunion de mercredi (Ils sont seulement 2%). Par contre, sur le marché interbancaire des swaps OIS, l’anticipation est encore de 22% en faveur d’une baisse. Comme pour les FED Funds Futures, je pense que les taux resteront encore inchangés, après avoir entendu les discours des membres de la FED.

On notera que la première baisse de taux est prévue pour juin à 59% sur les FED Funds Futures et à 93% sur les swaps OIS.

Le focus des traders se portera donc sur le contenu du communiqué, sur les modalités de la réduction de l’assouplissement monétaire (« Quantitative Tightening »), ainsi que sur les prévisions de la FED.

La réunion de Politique monétaire de la Banque d’Angleterre

Pas de changement de taux directeur

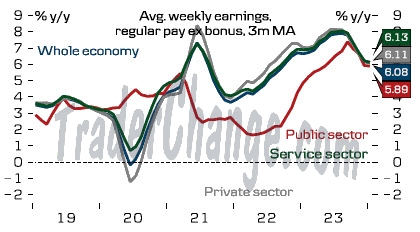

Croissance des salaires au UK

Croissance des salaires au UK

Le taux directeur de la Banque d’Angleterre, le « Bank rate » est attendu inchangé à 5,25%.

Il est, avec ceux de la FED, le taux le plus élevé des pays du G7.

L’inflation au Royaume-Uni dont je viens de vous parler, même si elle sera publiée la veille, ne devrait pas changer le résultat de ce Comité de Politique Monétaire (« MPC »).

Le mois dernier, l’inflation dans les services était encore à +6,5% et les salaires horaires (que vous pouvez voir sur le graphe), même s’ils ralentissent, ils restent à 6,1 %, soit presque 3% plus élevés qu’avant le niveau prépandémie.

A la suite du communiqué, il n’est pas prévu la publication du « Monetary Policy Report », ni de conférence de presse.

A priori, on pourrait considérer que cela sera vraisemblablement un meeting d’attente, mais si l’on se réfère au passé, il faut quand même faire attention car depuis décembre 2021, par 3 fois, la Banque d’Angleterre a changé ses taux dans ces moments.

Le comité de politique monétaire devrait voter pour un taux inchangé avec une large majorité de 7 membres et 2 dissidents, l’un en faveur de la hausse (Mme Mann) et l’autre à la baisse (Mme Dhingra). Comparé au précédent comité de politique monétaire, un dissident en faveur de la hausse pourrait donc avoir rejoint la majorité, mais il ne faut pas exclure que ce soit les deux !

Sur le marché interbancaire des swaps SONIA, l’anticipation est de seulement 27% en faveur d’une baisse du taux directeur. La première baisse de taux est prévue pour juin à 86% selon ces institutionnels.